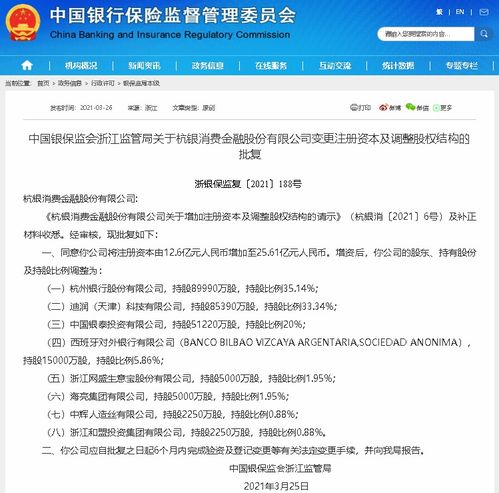

國內出行巨頭滴滴通過股權收購正式成為杭銀消費金融有限公司的第二大股東,成功拿下消費金融牌照。這一動作不僅標志著滴滴在金融領域的布局邁出關鍵一步,也預示著科技與金融的融合正進入更深層次的探索階段。滴滴此舉并非孤立事件,而是其長期以來依托計算機軟硬件技術開發能力,構建綜合性服務平臺戰略的重要一環。

從技術角度看,滴滴在出行領域積累的海量數據處理能力、精準算法模型和實時風險控制體系,為其進軍消費金融提供了堅實的技術支撐。滴滴的計算機軟硬件技術開發能力,特別是大數據分析、人工智能和云計算等方面的優勢,能夠有效賦能消費金融業務。例如,通過對用戶出行行為數據的深度挖掘,可以更精準地評估用戶的信用狀況和消費能力,從而開發出更貼合場景的金融產品。這種基于真實行為數據的信用評估模型,相比傳統金融依賴的靜態征信數據,可能更具動態性和準確性。

杭銀消費金融作為持牌機構,擁有合規開展消費信貸業務的資質。滴滴成為其第二大股東后,雙方有望實現優勢互補:杭銀消費金融提供專業的金融風控和合規管理經驗,而滴滴則貢獻其龐大的用戶基礎、豐富的場景入口以及先進的技術能力。這種“科技+金融”的合作模式,有可能重塑消費金融的服務模式,從單純的信貸提供轉向更深入的場景化、智能化服務。

對于滴滴而言,獲得消費金融牌照意味著其生態閉環的進一步完善。從出行到支付,再到如今的消費信貸,滴滴正在構建一個以出行為核心,覆蓋用戶多種生活需求的超級平臺。計算機軟硬件技術的持續開發是這一戰略的核心驅動力。滴滴可以通過技術手段,將金融產品無縫嵌入到出行、汽車服務、生活服務等各個場景中,為用戶提供更加便捷、個性化的金融服務體驗。

機遇與挑戰并存。消費金融領域競爭激烈,且面臨嚴格的監管要求。滴滴需要將其技術優勢與金融合規性有效結合,在創新與風險控制之間找到平衡點。如何確保用戶數據使用的合法合規,如何構建符合金融業要求的風控體系,如何避免過度信貸等問題,都是滴滴需要面對和解決的重要課題。

滴滴拿下消費金融牌照并成為杭銀消費第二大股東,是科技企業深化金融布局的典型案例。它不僅僅是一次簡單的資本運作,更是其計算機軟硬件技術開發能力向金融領域延伸的自然結果。這一舉動有望推動消費金融行業向更加科技化、場景化和智能化的方向發展,最終為用戶帶來更高效、更便捷的金融服務。我們或許會看到更多科技企業憑借其技術優勢,以類似的方式參與到金融行業的變革之中,共同塑造一個技術驅動的新金融生態。